三峡人寿达尔文二号优缺点详解,达尔文保险怎么样?

三峡人寿近期上线的新品重疾险–达尔文2号,是一款重疾单赔险种,和之前的达尔文一号、达尔文超越者都不是出自一家公司。三峡人寿成立于2017年,是经过银保监会准设立的全国性保险公司,总部设在重庆。

达尔文二号直接对标目前性价比很高的重疾险:康惠保2020、超级玛丽2020。宣称是重疾赔付最具性价比的保险。这款产品保120类重疾单赔保额,对于60岁前可赔150%保额,同时轻中症赔付的额度稳居上游水平,如此高额的保障,是不是费率很贵?性价比真的有宣传的那么好吗?本文主要分析:

- 达尔文二号在重疾保障、癌症赔付等的优势

- 达尔文二号在保障细节、疾病划分等需要留意

- 达尔文二号适用人群和费率分析

- 三峡人寿线上购买产品理赔麻烦吗?公司实力如何?

一、产品基本信息了解

Darwen01

二、产品主要优势分析

1、赔付额度高

(1)重疾

达尔文2号,60岁前重疾赔150%,是市场上第二款敢将重疾增额赔付时效拉这么长的重疾险,第一款是前行无忧。可以说是目前市场上重疾保障最好的了。见条款:

若被保险人于等待期后初次发生并经医院专科医生确诊患上一种或多种本合同约定的重大疾病(120种),且确诊时未满60周岁的,我们按基本保险金额的150%给付重大疾病保险金,本项保险责任效力终止。

41-60岁是重疾的高发年龄段,其它重疾险一般仅保单前15年可享受重疾保额增长,这对于年轻投保群体并不友好。

(2)中症、轻症

达尔文2号中症赔2次,每次赔60%;轻症赔3次,每次赔40%,起赔比例都是市场上游水平!

2、高发轻症保的全

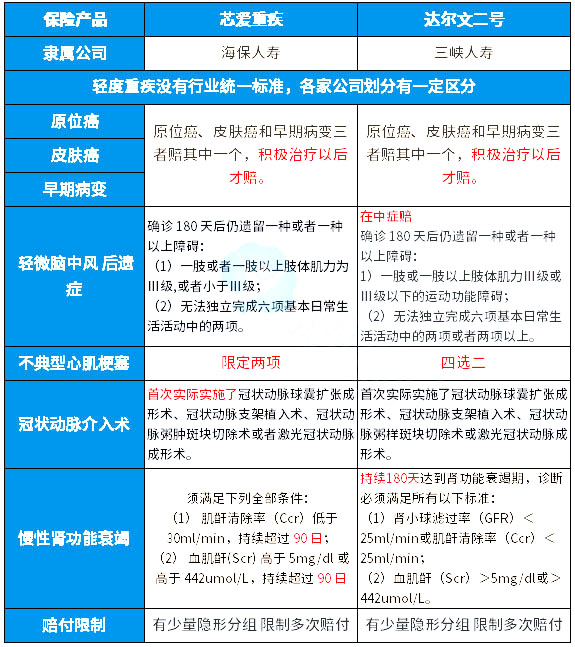

轻疾并没有统一规定,各个公司规定不同,25类规定的重疾中必保的6类,所对应的轻疾疾病中,达尔文二号承保的轻疾定义情况如下:

1

高发轻疾中轻微脑中风、不典型心肌梗塞上赔付门槛低。

3、可附加恶性肿瘤二次赔付条件宽松

达尔文2号可附加恶性肿瘤二次赔付责任,包括癌症的新发、复发、转移、持续状态,赔付门槛低,具体的有两种情况:

(1)如果首次重疾不是癌症,若180天后确诊患了癌症,可获得120%保额的理赔;

(2)如果首次重疾为癌症,3年后,癌症仍然持续、复发、转移、新发,都能再获得120%的保额赔付!

小结:赔付的间隔期在市场上是属于较短的一类,赔付的额度也很高,大部分的只是赔保额。

4、产品适用人群广泛,费率有优势

达尔文二号保障期限选择多,既可以选择保到70岁或80岁,作为消费型的险种,平安到期不退保费,交费便宜。选择多满足不同人群的需求。

选择保至定期至70或80岁,费率便宜很多,对于加保提高保额很划算,具体的交费价格如下:

2

三、值得注意的细节

1、保至70岁捆绑返还保额责任

若选择保障至70岁,需捆绑身故返还保额责任,这一点和康惠保2020一样,很不友好!

对于那些只是想要保障至70岁,提高保额,降低保费的人群来说,并不能最大程度的花最少的钱做到最高的保额。

2、重疾是裸险

重疾险是发生约定的大病给付保险金,针对给付的大病有具体疾病及定义要求,给付的门槛高。一般要搭配医疗险一起投保,而医疗险不区分疾病程度或种类,住院就能报。

搭配的医疗险一般续保宽松,能够承诺续保,不会因为上一年理赔拒绝续保,或者保证续保五六年就可以,另外保障范围全面,能垫付医药费更好。

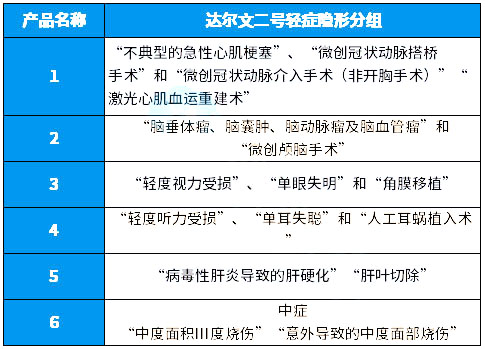

3、轻症疾病种类保的不实际

轻症在实际赔付的过程中,有多项赔一项的情况,承保的疾病种类不是很实际,提高了多次赔付的门槛。如下:

3

四、其他事项分析

1、偿付能力

偿付能力是衡量保险公司财务稳定性的重要指标。其中偿付能力充足率:衡量保险公司未来保险赔偿能力的财务指标,偿付率>100%则表示这家公司经营状况良好。

风险评级:银保监会对保险公司某季度的评级,达到B级代表运营状况良好,A级更佳。

三峡人寿2019年三季度偿付能力如下:综合偿付能力充足率:731%,风险综合评级:A。

从最新的数据看,三峡人寿保险公司的经营状况很好,风险评级也很高,大可放心!

2、当地没有网点会有什么影响?

三峡人寿2017年成立,主要经营互联网保险,目前网点少,目前仅在重庆设立了分公司。

如果当地没有网点,部分保全可以通过APP或微信等渠道可以自助办理保全,部分情况或理赔,需要邮寄资料,速度相对较慢;线上产品很多线下网点比较多,产品本身性价比高,当地又有网点,日常服务和理赔更方便,也没那么多担忧。

点评:

达尔文2号是三峡人寿旗下线上重疾险,轻中重症保障全面、费率便宜,附加的癌症二次赔条件宽松、额度高,只是无组合医疗险,重疾是裸险,且目前仅在重庆有分公司,要留意后续时效问题。